L'effetto dell'inflazione

Data pubblicazione: 02 luglio 2025

Autore:

💸 L’effetto dell’inflazione su un capitale fermo: perché lasciare i soldi sul conto corrente può costarti caro.

Introduzione

Immagina di avere 100.000 euro sul conto corrente. Nessun investimento, nessun rischio, solo la tranquillità di sapere che quei soldi sono lì, pronti per ogni evenienza.

Ma c’è un nemico silenzioso che lavora nell’ombra: l’inflazione.

Anno dopo anno, questo fenomeno erode il potere d’acquisto del tuo denaro, come una goccia che scava la roccia. In questo articolo ti guiderò attraverso una storia semplice per spiegare cos’è l’inflazione, ti mostrerò con dati reali quanto può costare

lasciare i soldi fermi, e infine ti farò vedere come è possibile proteggere il tuo capitale investendo in modo consapevole.

📖 Una storia per capire l’inflazione

C’era una volta un uomo di nome Carlo. Nel 2014, Carlo ricevette un’eredità di 100.000 euro. Non era un esperto di finanza, e l’idea di investire lo spaventava. Così decise di lasciare tutto sul conto corrente, convinto che fosse la scelta più sicura. Ogni anno, Carlo notava che i prezzi aumentavano: il pane, la benzina, le vacanze. Ma non ci fece troppo caso. “Tanto i miei soldi sono lì, al sicuro”, pensava. Dieci anni dopo, nel 2024, Carlo decise di usare quei soldi per comprare una casa al mare. Ma con sua grande sorpresa, scoprì che ciò che nel 2014 costava 100.000 euro, ora ne costava 120.000. Il suo capitale non era più sufficiente. Cosa era successo? L’inflazione aveva fatto il suo corso.

📈 Cos’è l’inflazione e perché non va sottovalutata

L’inflazione è l’aumento generale e prolungato dei prezzi dei beni e dei servizi. Quando l’inflazione cresce, il potere d’acquisto del

denaro diminuisce: in altre parole, con gli stessi soldi puoi comprare meno cose. Anche se l’inflazione può sembrare bassa in certi

anni, il suo effetto è cumulativo. Un’inflazione media del 2% all’anno significa che in 10 anni il tuo denaro perde circa il 18% del suo valore reale.

📊 L’effetto reale dell’inflazione: 100.000 euro fermi per 10 anni

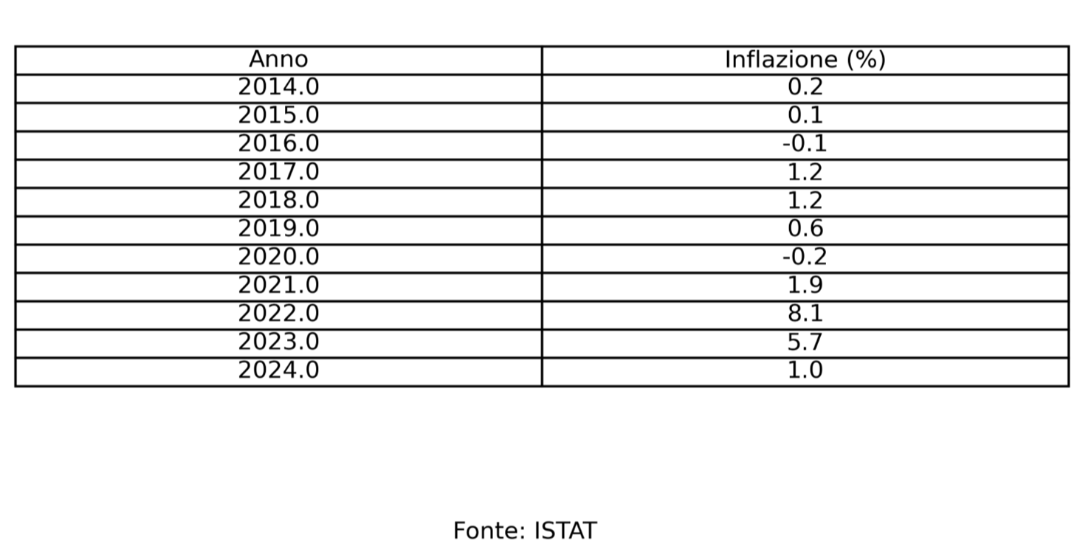

Utilizzando i dati ufficiali dell’ISTAT sull’inflazione media annua in Italia dal 2014 al 2024 (riportati nella seguente tabella), abbiamo calcolato l’andamento reale di un capitale di 100.000 euro lasciato fermo sul conto corrente.

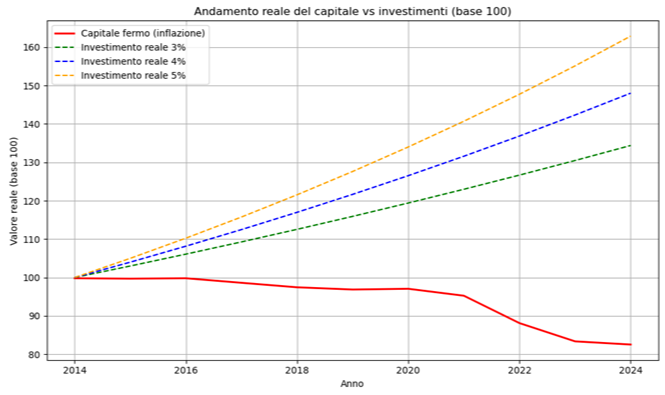

Il risultato? Il potere d’acquisto del capitale è sceso da 100 a circa 82,54 su base 100. In altre parole, hai perso il 17,5% del valore reale del tuo denaro. Nel seguente grafico è possibile osservare l'andamento reale del capitale lasciato fermo confrontato con degli investimenti.

💡 Come proteggersi: investire

Torniamo alla storia di Carlo. Immagina che invece di lasciare i soldi fermi, avesse deciso di investirli in modo prudente, ottenendo

un rendimento reale (cioè corretto per l’inflazione) del 3%, 4% o 5% annuo. Ecco come sarebbe andata (vedi grafico sopra):

- Con un rendimento reale del 3%, il capitale sarebbe cresciuto a 134.000 euro.

- Con un rendimento reale del 4%, a 148.000 euro.

- Con un rendimento reale del 5%, a 163.000 euro.

Come puoi vedere nel grafico sopra, anche un rendimento modesto può fare una grande differenza nel lungo periodo.

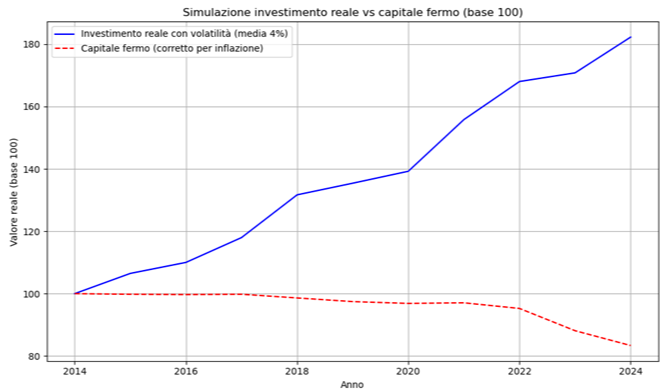

🎢 La realtà degli investimenti: la volatilità

Naturalmente, gli investimenti non crescono in modo lineare o esponenziale come nel grafico sopra riportato.

I mercati sono soggetti a volatilità, ovvero oscillazioni dei rendimenti nel tempo. Questo significa che in alcuni anni potresti guadagnare molto, in altri meno, o addirittura perdere temporaneamente. Per rappresentare questa realtà, abbiamo simulato un

investimento con rendimento medio del 4% ma con una deviazione standard del 5% (una misura della volatilità) e lo abbiamo confrontato con l'andamento del capitale lasciato fermo sul conto corrente.

Come vedi, l’andamento è irregolare, ma nel lungo periodo tende comunque a crescere. Questo dimostra che la volatilità è parte del gioco, ma può essere gestita con una strategia adeguata.

🧭 Conclusione: non lasciare i soldi fermi

L’inflazione è un nemico silenzioso ma potente. Lasciare i soldi fermi sul conto corrente significa accettare una perdita certa di

potere d’acquisto nel tempo. Investire, invece, ti offre la possibilità di proteggere e far crescere il tuo capitale, anche con un profilo di rischio basso. Esistono soluzioni adatte a ogni esigenza: dai fondi obbligazionari ai portafogli bilanciati, alle singole obbligazioni, fino agli ETF obbligazionari e monetari il tutto sempre nel pieno rispetto della propensione al rischio del cliente.

Non lasciare che l’inflazione eroda i tuoi risparmi.

Contattami oggi stesso per una consulenza personalizzata: insieme troveremo la soluzione più adatta per proteggere e valorizzare il tuo capitale, in base ai tuoi obiettivi e alla tua propensione al rischio.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via dei Filarmonici 2

47121, Forlì

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Aurelio Viscuso e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.