L'Importanza delle fasi di mercato nell'Investimento a lungo termine

Data pubblicazione: 11 giugno 2024

Autore:

Nel lungo termine, i mercati finanziari tendono a generare rendimenti positivi, una realtà supportata da decenni di dati storici. Nonostante i cicli di alti e bassi che caratterizzano il mercato azionario, l'orizzonte temporale esteso consente agli investitori di beneficiare della crescita economica globale e dell'interesse composto.

Investire con una prospettiva a lungo termine riduce l'impatto delle fluttuazioni temporanee, aumentando le probabilità di successo finanziario. Questo principio è essenziale per chiunque desideri costruire una solida base patrimoniale nel tempo, indipendentemente dalle variazioni di breve periodo.

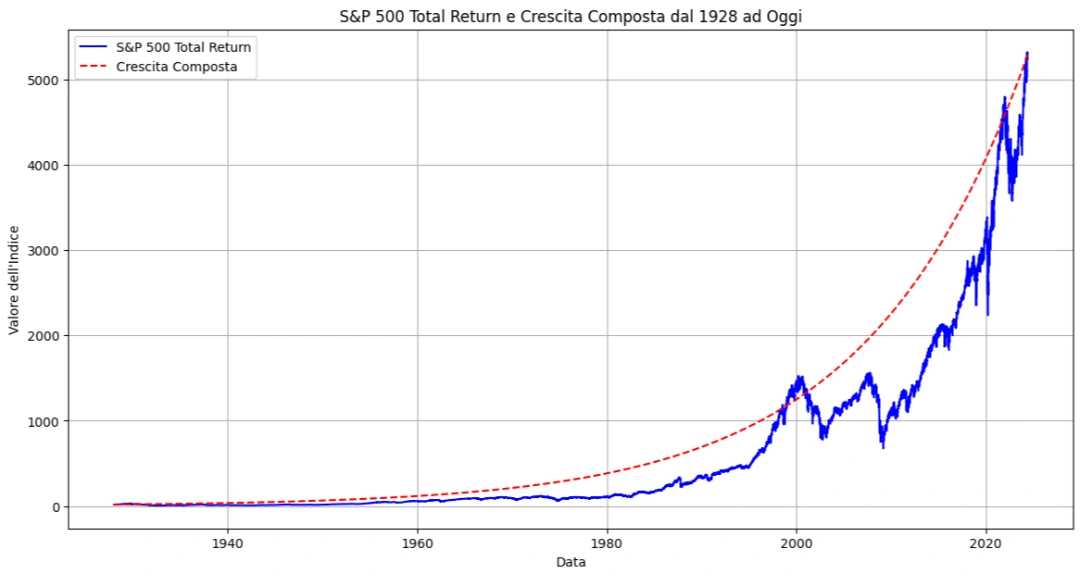

Per fare un esempio concreto, prendiamo in esame i dati storici dell'indice S&P500 dal 1928 (anno precedente alla grande depressione) a Giugno 2024.

Dal 1928 a Giugno 2024, l'S&P 500 ha registrato un rendimento medio annuo del 8.04% che, come si vede dal grafico, corrisponde ad un tasso di crescita composta (costante) del 6,09%.

Tuttavia sappiamo che il mercato azionario non offre rendimenti costanti anno dopo anno.

Infatti, i rendimenti del mercato azionario in un determinato arco temporale sono tutt'altro costanti.

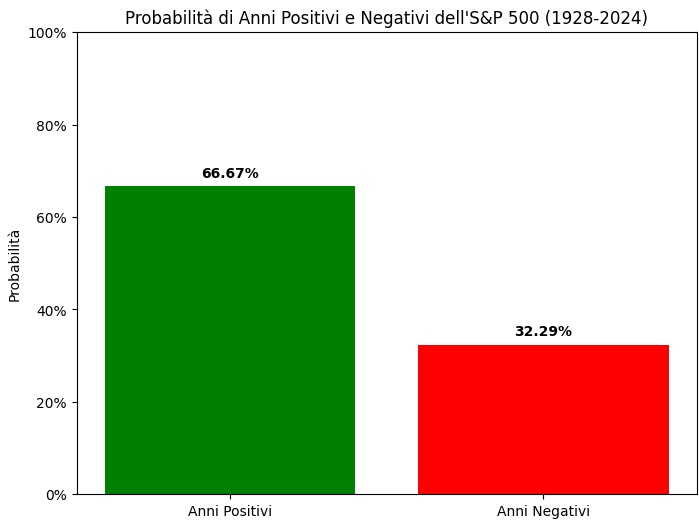

In effetti, il rendimento medio in un anno positivo dal 1928 è stato del 18.32%, mentre la perdita media in un anno negativo è stata di poco meno del -14.33%.

Nell'arco temporale considerato, il mercato azionario Statunitense è stato positivo in circa due anni su tre.

Per semplificare, utilizziamo un +18% per gli anni positivi e un -14% per gli anni negativi.

Se il mercato azionario ottenesse rendimenti del +18%,+18%, e -14%, il rendimento annualizzato in capitalizzazione composta sarebbe di circa il 6% all'anno (come detto in apertura).

Ovviamente, nella realtà non si ottengono due anni di guadagni seguiti da un anno di perdite in questo ordine, e c'è un'ampia variabilità attorno a quei +18% e -14% medi. Ma questi numeri possono essere istruttivi quando si pensa al ciclo di vita dell'investimento, soprattutto quando si è giovani e si inizia a investire in modalità “piano di accumulo”.

Due Scenari di Investimento

Immagina di risparmiare 1.000 euro all'anno per i prossimi 30 anni e di investirli.

Utilizziamo ora le nostre medie di guadagno e perdita (+18% e -14%) insieme alla probabilità che il mercato sia in rialzo 2 anni su 3.

Questo scenario determinerebbe 10 anni negativi e 20 anni positivi.

Ora consideriamo due scenari diversi:

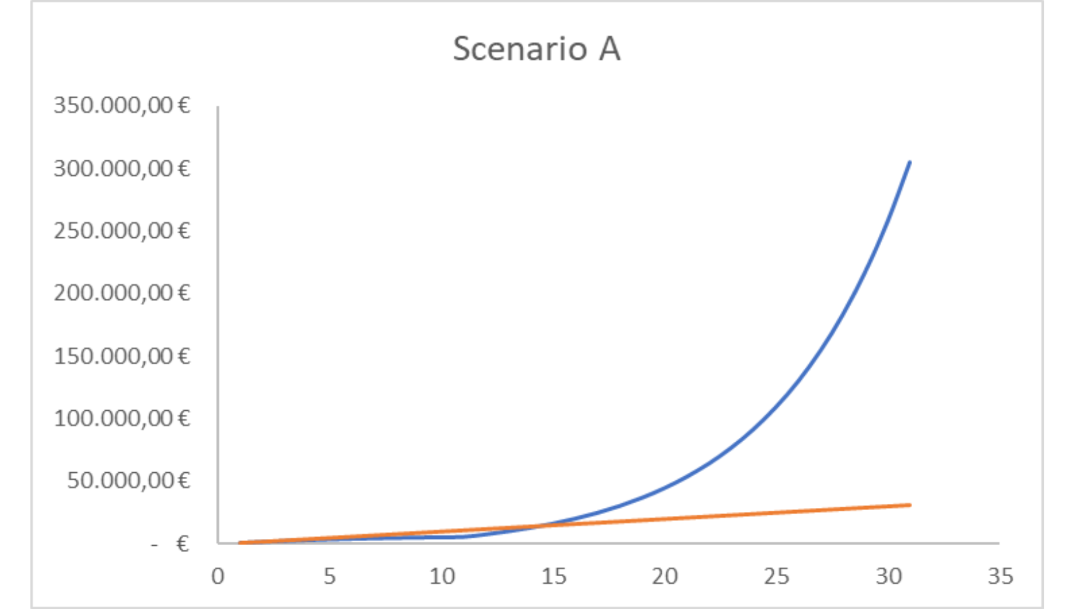

Scenario A: Subisci perdite annuali del -14% nei primi dieci anni seguiti da 20 anni di guadagni annuali del +18%.

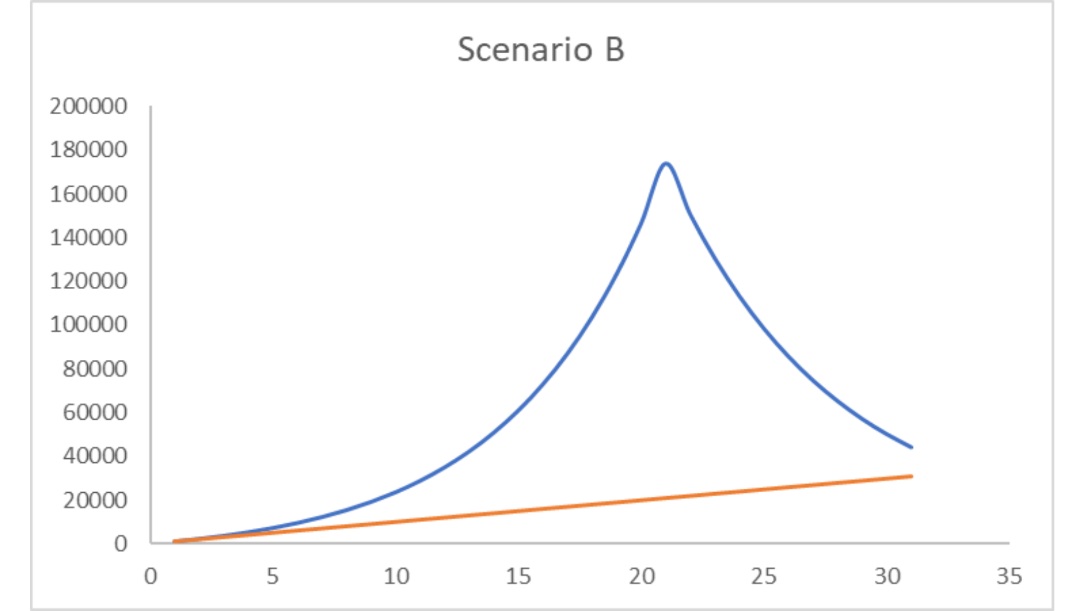

Scenario B: Ottieni 20 anni di guadagni annuali del +18% seguiti da dieci anni di perdite annuali del -14%.

Come risparmiatore che ogni anno investe 1000€, quale scenario dovresti preferire?

Nell Scenario A, dove i tuoi rendimenti sono stati disastrosi nei primi dieci anni ma eccezionali nei successivi 20 anni, il tuo saldo finale dopo 30 anni sarebbe di 305.053,75 € a fronte di 31.000€ versati.

Nello Scenario B, dove i tuoi rendimenti sono stati eccezionali nei primi 20 anni ma disastrosi negli ultimi dieci anni, il tuo saldo finale dopo 30 anni sarebbe di 44.073,25 € sempre a fronte di 31.000€.

In ciascuno scenario, il rendimento medio annuo è identico, ma i risultati sono completamente diversi.

Come è possibile?

La Magia dell'Interesse Composto

Nel Scenario A, stai risparmiando e investendo nei tuoi anni più importanti di capitalizzazione durante un mercato che definire “fortemente ribassista” sarebbe solo un eufemismo. In una simile circostanza registrerai delle perdite quando la c.d. consistenza del capitale è ancora bassa. Tuttavia, tale eventualità, ti permetterà nella fase iniziale di acquistare più quote di asset a prezzi scontati.

Nel Scenario B, stai risparmiando e investendo nei tuoi anni più importanti durante un mercato toro sfrenato. Questo determinerà un inefficienza in quanto acquisterai a prezzi via via crescenti e, dunque, acquisterai meno quote di asset. Inoltre quando, dal ventesimo anno, inizierai a registrare i 10 anni di rendimenti negativi la consistenza del capitale sarà alta e, purtroppo, l'interesse composto "funziona" anche quando si tratta di perdite!

Ovviamente, questi esempi non sono realistici.

Se il mercato azionario cadesse del 14% per dieci anni consecutivi, si verrebbe a determinare una perdita di circa l'80%.

Al contrario, guadagnare il 18% per 20 anni consecutivi darebbe luogo ad un ritorno di circa il 2639%.

L'idea qui è che dovresti desiderare rendimenti scarsi all'inizio del tuo ciclo di investimento, assumendo che tu sia un risparmiatore periodico che, dunque, investe attraverso la strategia del c.d. piano di accumulo.

Il Valore dei Mercati Ribassisti

I mercati ribassisti ti permettono di acquistare più asset a prezzi "scontati", con rendimenti da dividendi più alti e valutazioni più basse.

Se stai appena iniziando il tuo percorso come investitore che utilizza la strategia del piano di accumulo, la cosa migliore che potrebbe capitarti è una serie di mercati ribassisti.

Non posso promettere che il mercato azionario avrà un profilo di rischio-rendimento simile in futuro.

Infatti, il mercato azionario non sempre collabora e ti dà ciò di cui hai bisogno ed è per tale motivo che è sempre più necessario avere una buona strategia di investimento che contempli 3 elementi fondamentali:

- Rischio che si decide di assumere

- Rendimento atteso

- Costi

Queste tre grandezze sono sempre strettamente legate l'una all'altra e determinano il successo o il fallimento di un investimento a lungo termine.

Conclusione

Gestire correttamente i tuoi investimenti e avere una visione a lungo termine sono fondamentali per costruire una solida ricchezza nel tempo.

Per ulteriori consigli personalizzati su come gestire i tuoi investimenti e pianificare il futuro finanziario della tua famiglia, non esitare a contattarmi tramite la sezione Contatti del mio sito.

Sarò felice di aiutarti a creare una strategia di investimento su misura per le tue esigenze.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via dei Filarmonici 2

47121, Forlì

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Aurelio Viscuso e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.